5 Tipps – wenn sich die gegnerische Versicherung nicht meldet

Nach einem Verkehrsunfall, den ein anderer zu Ihrem Nachteil verursacht hat, müssen Sie innerhalb von zwei Wochen nach Kenntnisnahme eines Schadens zuerst Ihre Versicherung und dann die des Unfallverursachers informieren. Im besten Fall wird Ihnen die gegnerische Versicherung die weiteren Schritte zur Abwicklung Ihres Schadens erklären und Sie somit an die Hand nehmen. Doch diese […]

Totalschaden – Warum 130% so wichtig sein können

Viele Betroffene stehen nach einem Unfall vor der Frage: “Lasse ich mein Fahrzeug reparieren oder kaufe ich mir ein neues Auto?” Schnell wird man dabei mit Begriffen wie Totalschaden, Restwert, Wiederbeschaffungswert und Wiederbeschaffungsaufwand konfrontiert. Es ist wichtig, all diese Begriffe einzuordnen und in den richtigen Zusammenhang zu bringen. Das klingt jetzt alles kompliziert, muss es […]

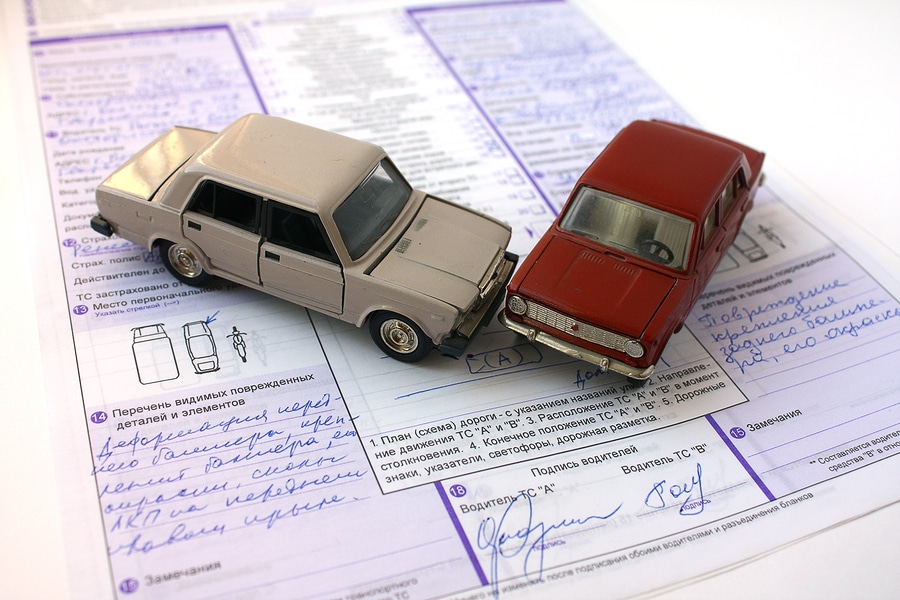

Unfall der Versicherung melden – So geht’s schnell und sicher

Nach einem Verkehrsunfall muss der Versicherer informiert werden.Um nicht in die Falle der Leistungskürzung zu geraten, erklären wir Ihnen in diesem Ratgeberartikel, wie man den Unfall der Versicherung melden sollte und welche Frist zu beachten ist. Unfall Versicherung melden – Bis wann? Die Schadensmeldung an die eigene Versicherung sollte möglichst unmittelbar erfolgen – spätestens jedoch […]

Winterreifen im Sommer – Welche Strafen drohen bei einem Unfall?

Der Reifenwechsel steht zweimal im Jahr an und ist für viele etwas lästig. Jedoch ist das Fahren mit Winterreifen im Sommer riskanter als den meisten bekannt. Wir erklären Ihnen in diesem Ratgeber, ob Sie mit Winterreifen im Sommer fahren dürfen und wer haftet, wenn es zu einem Unfall kommt. Ist das Fahren mit Winterreifen im […]

Mit Sommerreifen im Winter fahren – Welche Strafen drohen?

Sommerreifen, Winterreifen oder doch die Allwetterreifen? Wir erklären Ihnen in unserem Ratgeber, ob Sie Ihre Sommerreifen im Winter weiter benutzen dürfen und welche Bußgelder Sie bei Verstößen rund um das Thema erwarten können. Die richtige Reifenart finden Der grundlegende Unterschied zwischen Winter- und Sommerreifen besteht zwischen dem Reifenprofil und der Gummimischung. Die Gummimischung ist aufgrund […]

Smartwatch am Steuer — wird das teuer?

Jeder verantwortungsbewusste Verkehrsteilnehmer sollte es mittlerweile verinnerlicht haben: Handy am Steuer — besser nicht! Die Zahlen sind erschreckend: Ganze 500 Verkehrstote durch Telefonnutzung pro Jahr rechnet die Verkehrssicherheits-Initiative „Be smart!“ auf ihrer Website vor. Doch wie verhält es sich eigentlich bei Smartwatches wie Apple Watch, Fitbit und Co? Sind sie nicht ein ähnlich gefährlicher Ablenkungsfaktor? […]

Am Unfallort noch einvernehmlich, dann die böse Überraschung – Aussage gegen Aussage

Eine typisches, und in unserer Regulierungspraxis immer wieder anzutreffendes Phänomen nach Verkehrsunfällen, ist der Meinungswechsel über Nacht. Direkt nach dem Knall, noch am Unfallort waren sich alle Beteiligten über den Hergang einig und die Zusicherung „Sorry, mein Fehler…bringe ich natürlich mit meiner Versicherung wieder in Ordnung… Tut mir wirklich leid…“ wirkte wohltuend beruhigend gegen das […]

Der Unfallgegner lügt – Und nun?

Eigentlich sind Verkehrsunfälle in vielen Fällen in Sachen Schuldfrage eine klare Angelegenheit. Bei klarer Schuldfrage ist dann der Weg der Schadenersatzleistung klar gesetzlich vorgegeben. Wenn Sie z.B. in einen Verkehrsunfall verwickelt waren, den ein anderer etwa dadurch verschuldet hat, dass er Ihnen bei Dunkelheit aus Unachtsamkeit die Vorfahrt genommen hat, während Sie auf einer Vorfahrtsstraße […]

Wichtig: Bei Teilschuld mit Vollkasko können Sie viel Geld sparen

Statistisch gesehen haben Autofahrer alle 7 Jahre einen Verkehrsunfall. Das ist also eine Situation in der man selten steckt und in der die Unfallbeteiligten meist gar nicht richtig wissen, was zu tun ist. Hier geben wir Tipps für den Fall, dass die am Unfall beteiligten Parteien eine Teilschuld tragen. Denn mit dem richtigen Regulierungsweg können […]

5 Dinge – die Sie beim Wintercheck Ihres Autos prüfen sollten

Der Winter rückt näher und die Temperaturen sinken. Nässe und Kälte sind nicht nur eine Herausforderung für Sie als Fahrer, sondern auch für das Auto. Wappnen Sie sich für die anstehende Jahreszeit, bevor der Winter Sie eiskalt erwischt. Für den Wintercheck Ihres Fahrzeugs haben wir Ihnen hier hilfreiche Tipps zusammengestellt. Eine Liste der Dinge, die […]